LMNP 2026 : guide du statut de Loueur Meublé Non Professionnel

11/05/2026

Conditions d'accès, régimes fiscaux micro-BIC et réel, taxes, immatriculation INPI : tout ce qu'il faut savoir sur le statut LMNP en 2026, avec les changements issus de la loi de finances 2025.

Le statut de Loueur en Meublé Non Professionnel (LMNP) reste en 2026 un des dispositifs les plus prisés des Français pour investir tout en bénéficiant d'une fiscalité avantageuse. Ce statut est soumis à plusieurs conditions et nécessite une gestion rigoureuse des déclarations de revenus. Découvrez dans cet article tout ce qu'il faut savoir sur le statut LMNP.

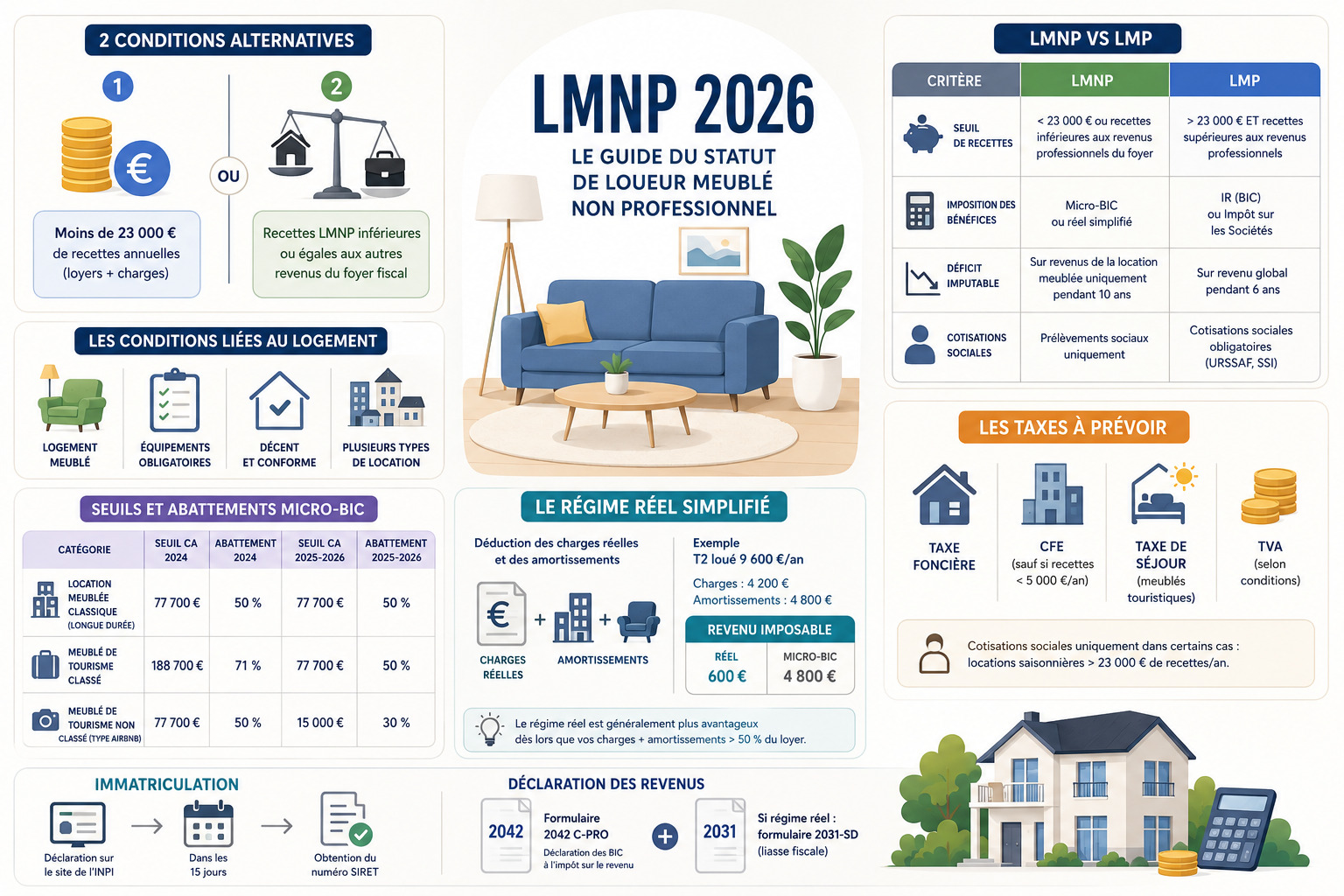

Les deux conditions alternatives pour bénéficier du statut LMNP

Pour bénéficier du régime LMNP en 2026, le propriétaire doit remplir l'une des deux conditions suivantes :

- Générer moins de 23 000 € de recettes liées à ses activités de loueur en meublé (loyers + charges).

- Générer des recettes de LMNP inférieures ou égales aux autres revenus du foyer fiscal.

LMNP vs LMP : un tableau pour tout comprendre

Si aucune des deux conditions n'est remplie, le propriétaire passe automatiquement en Loueur Meublé Professionnel (LMP).

| Critère | LMNP | LMP |

|---|---|---|

| Seuil de recettes | Inférieur à 23 000 € ou recettes inférieures aux revenus professionnels du foyer | Supérieur à 23 000 € ET recettes supérieures aux revenus professionnels |

| Imposition des bénéfices | Micro-BIC ou réel simplifié | IR (BIC) ou Impôt sur les Sociétés |

| Déficit imputable | Sur revenus de la location meublée uniquement pendant 10 ans | Sur revenu global pendant 6 ans |

| Cotisations sociales | Prélèvements sociaux uniquement | Cotisations sociales obligatoires (URSSAF, SSI) |

Les conditions liées au logement

Pour bénéficier du régime LMNP, le logement doit être meublé et contenir les équipements de base (lit, plaques de cuisson, réfrigérateur, vaisselle, etc.). La liste des meubles obligatoires est fixée par le décret n° 2015-981 du 31 juillet 2015(2). Il doit être destiné à un usage d'habitation, immédiatement habitable, et conforme aux critères de décence : surface minimum, absence de nuisibles, pas d'interdiction de location pour DPE F ou G, etc.

Le logement meublé peut être loué dans différents contextes : résidence principale meublée, meublé de tourisme, résidence étudiante, EHPAD, chambre chez l'habitant ou colocation. Le bail applicable diffère selon le type de logement.

Tableau des seuils et abattements micro-BIC 2024 / 2025-2026

Les seuils et abattements liés au LMNP ont été revus pour certains types de logements suite à la loi de finances 2025 et à la loi Le Meur(4).

| Catégorie | Seuil CA 2024 | Abattement 2024 | Seuil CA 2025-2026 | Abattement 2025-2026 |

|---|---|---|---|---|

| Location meublée classique (longue durée) | 77 700 € | 50 % | 77 700 € | 50 % |

| Meublé de tourisme classé | 188 700 € | 71 % | 77 700 € | 50 % |

| Meublé de tourisme non classé (type Airbnb) | 77 700 € | 50 % | 15 000 € | 30 % |

Le régime réel simplifié : fonctionnement et avantages

En préférant le régime réel au micro-BIC, vous ne bénéficiez pas de l'abattement forfaitaire mais vous pouvez déduire vos charges réelles et vos amortissements(5). Le régime réel est généralement plus avantageux dès lors que vos charges + amortissements dépassent 50 % du montant du loyer.

Exemple : Appartement T2 loué 9 600 €/an avec 4 200 € de charges réelles et 4 800 € d'amortissements. Avec le régime réel, le revenu imposable s'élève à 600 €. Il serait de 4 800 € en micro-BIC.

Les taxes liées au régime LMNP

Le loueur en meublé non professionnel est redevable des taxes suivantes :

- La taxe foncière ;

- La Cotisation Foncière des Entreprises (CFE), sauf si les revenus ne dépassent pas 5 000 € par an ;

- Pour les locations de meublés touristiques : la taxe de séjour (selon les montants fixés par la commune) et la TVA.

Les cotisations sociales ne sont dues que dans certains cas particuliers, comme pour les locations saisonnières générant plus de 23 000 € de recettes par an.

LMNP : immatriculation et déclaration des revenus

Depuis 2023, l'immatriculation se fait obligatoirement sur le site de l'INPI(1). L'activité doit être déclarée dans les 15 jours. Cette déclaration vous permettra d'obtenir un numéro de SIRET et d'officialiser votre statut de Loueur en Meublé non Professionnel.

Les revenus liés au LMNP sont soumis à l'impôt sur le revenu et doivent être déclarés en tant que Bénéfices Industriels et Commerciaux (BIC) sur le formulaire n° 2042 C-PRO(3). En régime réel, le propriétaire doit également remplir le formulaire n° 2031-SD (liasse fiscale).